News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

A股很重要!中国证券监管委员会已经成立! “中

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! “中国魔术船”即将航行。

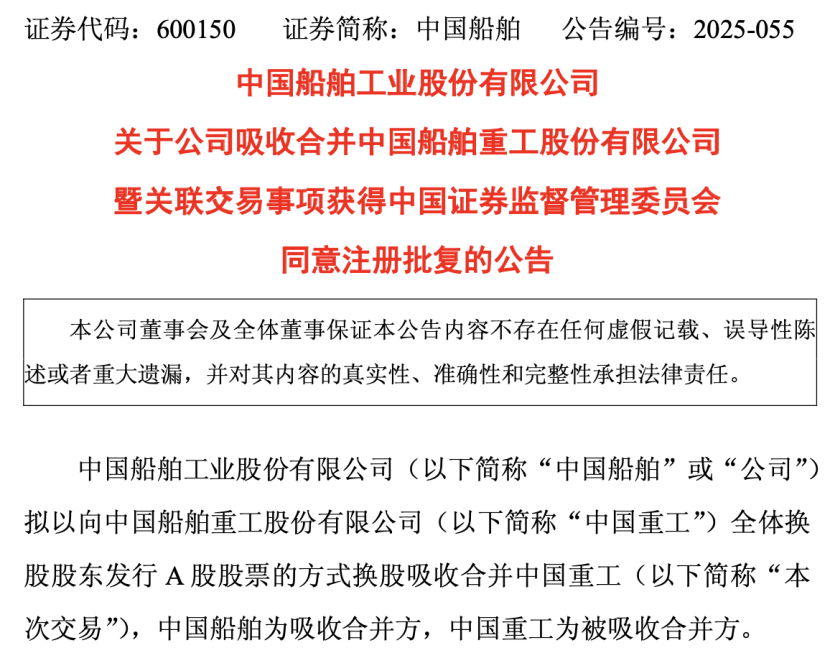

7月18日晚上,中国的造船业发布了一份公告,指出该公司的吸力和重中国(右中国)行业已获得中国证券监管委员会的批准。它标志着中国船舶劳动行业历史上最大的资本市场运营的最后阶段。

加入中国造船业和中国重工业后,幸存者的总资产规模将超过4000亿元人民币,它将是该公司中最大的旗舰店,该公司拥有资产规模,规模规模,在Handheld Ship订购领先的世界。

值得一提Y也超出了市场期望。中国的造船业预计其净利润同比增长98.25%,至119.49%,而中国重工业的收入将同比增长181.73%,至238.08%。一些分析师被教导说,在整合之后,中国船只的新序列结构仍将得到优化,高递增船只的订单比例可以改善,并且公司的绩效和盈利能力将在未来更强。

中国证券监管委员会的批准:来到

7月18日晚上,中国造船公司发布了一份公告,指出该公司的吸力和计算机重工业已得到中国证券监管委员会的批准。批准的主要内容包括:向中国造船业有限公司注册申请申请,以吸收和将中国造船重工业有限公司与额外的3.053 Billi相结合股票。这种吸收和整合应严格按照提交给上海证券交易所的相关申请文件进行。批准的有效期为12个月。

同一天,中国造船业还揭示了一份相关的交易报告,该报告表明,这笔交易的具体方法是交换股票和吸收,并通过与重工业所有中国股东股份来交换中国船舶的生产。中国的造船业正在努力合并党,中国重工业是吸收的合并党,也就是说,中国的船舶劳动力正在与中国重工业的所有股东共享,以取代这些股东持有的中国重工业的股票。

完成此包容之后,中国重工业将终止其名单并取消合法人的身份。中国造船将继承和履行中国海的所有所有权VY行业,责任,商业,人员,合同以及所有其他权利和义务。由于包含此分享的吸力,中国造船的A股票股票将被申请到上海证券交易所的主董事会。

在证券交易所的成功股中,中国船舶的证券交易所价格根据PSTOCK交易的平均价格在定价基准之前的120天交易的平均价格指定为37.84元。根据定价基准之日之前的120天的股票交易价格,中国重工业的交易价格的平均股票交易价格为每零件5.05元。中国重工业与中国造船之间的股份交换比率为1:0.1335,也就是说,每1个中国重工业股票每1股可以换成0.1335中国造船厂。

中国船舶交易计划购买房地产的价值 - 所有权是ABS的共享中国重工业吸收的吸收,即151.5亿元人民币。交易的价值超过了他们对中国造船的所有权,中国重工业价值的价值为50%的价值为这两家公司提供了一个主要的组织。

在中国造船和中国重工业的整合后,凯瑟尚存的公司的所有权将超过4000亿元人民币。根据CITIC Securities的说法,“新的”中国造船业将是“世界上全球列出的世界一流旗舰”,其资产,运营规模和手持订单的领先规模。

一些分析人士说,这一财产的主要安排将提供完整的发挥协同作用。中国造船业和Waigaoqiao造船业以及中国造船业公司的其他公司在中国重工业的达利安重工业和武汉造船业公司中相互适合。军事专业的三个主要部门近海的管道,平民产品和设备已达到链条的整个范围。高端船只的容量集中已大大改善,预计这将破坏韩国在So Fieldsbrang大型集装箱船和其他田地中的垄断。

重新调整项目的主要重新调整项目也是对A共享注册的重新注册和批准的吸收,融合和许可的最大案例。该行业认为这是为了积极回应国家要求“深海技术”来产生战略新兴行业,实施中央金融和经济委员会的战略扩展,以促进高质量的“海洋经济”,并专注于高端制造,海洋工程和国防设备等国家战略行业。

就第二个市场而言,7月18日,中国造船和中国重工业的股价都略有上涨,接近34.08 yUAN/股份和4.69元/股份分别为1524亿元人民币和1,069亿元人民币,总市场价值为2593亿元人民币。

性能正在上升

从表现的角度来看,中国造船和中国重工业在2025年上半年的净收入都大幅增加。

根据中国造船的表现预测,2025年上半年的净利润预计在28亿元人民币至31亿元人民币之间,同比增长98.25%至119.49%。中国船表示,在报告同比增加,建筑成本以及毛利润的运营情况下,私人商品船的价格增加了。

中国的重工业预计将在2025年上半年的净利润在15亿元至18亿元人民币之间,将这一年份达到181.73%至238.08%。关于期望的因素埃德(Ed)的绩效提高,中国繁重的工业说,在报告期间,公司交付的民用船只数量大大增加,经营收入相应增加,并且在年度逐年运营绩效显着提高。

总体而言,在今年上半年,中国造船和中国重工业预计,总净收入将达到43亿元至49亿元人民币,同比增长了近121%,达到152%。

一些分析师被教导说,对中国重工业和中国造船业绩效进行积极预测的主要原因是平民船只的数量和价格都在上升,而两家公司的明智变化和精益管理带来的效率提高了,这使iKot建设的效率和精益管理造成了较短的效率。同时,钢铁价格拒绝,集中提取降低成本,朝向高成本S倾斜的订单结构臀部,液化天然气船,超大坦克(VLCC)等,船上的绿色技术的实施带来了溢价。

西中国证券在其研究报告中指出,船舶制造业的较长逻辑是“中国船舶劳动行业 +大型绿色周期更新”,并带有“潜在的重组计划”。在中国造船公司下的中国船名单的运输,随着产业链周期的增长,该公司的绩效继续提高,并且随着高价值订单的持续交付,该公司的绩效正在进行中以改善。

西中国证券表示,中国从这艘船的制造周期中受益匪浅,各种指标表明,中国已成为世界上最大的船舶制造商。中国的造船厂通过依靠其成本收益,工业,创新技术的稳定性以及生产能力的规模来表现出强烈的竞争。 SINCE 2021,订单结构已逐渐优化,运输成本高的订单已大大提高了船舶公司的收入利润率。尽管受到地缘政治不确定性的影响,中国的造船厂仍具有巨大的好处,并将继续从外国船只的人那里获得青睐。未来,中国的船舶劳动力市场仍将保持稳定的市场。

Dongwu证券发布了一份研究报告,指出,预计2025年上半年的中国造船业绩效将增加98%-119%,而手动订单已超出市场预期。资产集成继续前进,我们通过提高内部效率对收入的弹性感到乐观。环境保护更新的中期和长期逻辑保持不变,船舶劳动力的向上旋转将继续。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频编队,并扫描QR码,以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! “中国魔术船”即将航行。

7月18日晚上,中国的造船业发布了一份公告,指出该公司的吸力和重中国(右中国)行业已获得中国证券监管委员会的批准。它标志着中国船舶劳动行业历史上最大的资本市场运营的最后阶段。

加入中国造船业和中国重工业后,幸存者的总资产规模将超过4000亿元人民币,它将是该公司中最大的旗舰店,该公司拥有资产规模,规模规模,在Handheld Ship订购领先的世界。

值得一提Y也超出了市场期望。中国的造船业预计其净利润同比增长98.25%,至119.49%,而中国重工业的收入将同比增长181.73%,至238.08%。一些分析师被教导说,在整合之后,中国船只的新序列结构仍将得到优化,高递增船只的订单比例可以改善,并且公司的绩效和盈利能力将在未来更强。

中国证券监管委员会的批准:来到

7月18日晚上,中国造船公司发布了一份公告,指出该公司的吸力和计算机重工业已得到中国证券监管委员会的批准。批准的主要内容包括:向中国造船业有限公司注册申请申请,以吸收和将中国造船重工业有限公司与额外的3.053 Billi相结合股票。这种吸收和整合应严格按照提交给上海证券交易所的相关申请文件进行。批准的有效期为12个月。

同一天,中国造船业还揭示了一份相关的交易报告,该报告表明,这笔交易的具体方法是交换股票和吸收,并通过与重工业所有中国股东股份来交换中国船舶的生产。中国的造船业正在努力合并党,中国重工业是吸收的合并党,也就是说,中国的船舶劳动力正在与中国重工业的所有股东共享,以取代这些股东持有的中国重工业的股票。

完成此包容之后,中国重工业将终止其名单并取消合法人的身份。中国造船将继承和履行中国海的所有所有权VY行业,责任,商业,人员,合同以及所有其他权利和义务。由于包含此分享的吸力,中国造船的A股票股票将被申请到上海证券交易所的主董事会。

在证券交易所的成功股中,中国船舶的证券交易所价格根据PSTOCK交易的平均价格在定价基准之前的120天交易的平均价格指定为37.84元。根据定价基准之日之前的120天的股票交易价格,中国重工业的交易价格的平均股票交易价格为每零件5.05元。中国重工业与中国造船之间的股份交换比率为1:0.1335,也就是说,每1个中国重工业股票每1股可以换成0.1335中国造船厂。

中国船舶交易计划购买房地产的价值 - 所有权是ABS的共享中国重工业吸收的吸收,即151.5亿元人民币。交易的价值超过了他们对中国造船的所有权,中国重工业价值的价值为50%的价值为这两家公司提供了一个主要的组织。

在中国造船和中国重工业的整合后,凯瑟尚存的公司的所有权将超过4000亿元人民币。根据CITIC Securities的说法,“新的”中国造船业将是“世界上全球列出的世界一流旗舰”,其资产,运营规模和手持订单的领先规模。

一些分析人士说,这一财产的主要安排将提供完整的发挥协同作用。中国造船业和Waigaoqiao造船业以及中国造船业公司的其他公司在中国重工业的达利安重工业和武汉造船业公司中相互适合。军事专业的三个主要部门近海的管道,平民产品和设备已达到链条的整个范围。高端船只的容量集中已大大改善,预计这将破坏韩国在So Fieldsbrang大型集装箱船和其他田地中的垄断。

重新调整项目的主要重新调整项目也是对A共享注册的重新注册和批准的吸收,融合和许可的最大案例。该行业认为这是为了积极回应国家要求“深海技术”来产生战略新兴行业,实施中央金融和经济委员会的战略扩展,以促进高质量的“海洋经济”,并专注于高端制造,海洋工程和国防设备等国家战略行业。

就第二个市场而言,7月18日,中国造船和中国重工业的股价都略有上涨,接近34.08 yUAN/股份和4.69元/股份分别为1524亿元人民币和1,069亿元人民币,总市场价值为2593亿元人民币。

性能正在上升

从表现的角度来看,中国造船和中国重工业在2025年上半年的净收入都大幅增加。

根据中国造船的表现预测,2025年上半年的净利润预计在28亿元人民币至31亿元人民币之间,同比增长98.25%至119.49%。中国船表示,在报告同比增加,建筑成本以及毛利润的运营情况下,私人商品船的价格增加了。

中国的重工业预计将在2025年上半年的净利润在15亿元至18亿元人民币之间,将这一年份达到181.73%至238.08%。关于期望的因素埃德(Ed)的绩效提高,中国繁重的工业说,在报告期间,公司交付的民用船只数量大大增加,经营收入相应增加,并且在年度逐年运营绩效显着提高。

总体而言,在今年上半年,中国造船和中国重工业预计,总净收入将达到43亿元至49亿元人民币,同比增长了近121%,达到152%。

一些分析师被教导说,对中国重工业和中国造船业绩效进行积极预测的主要原因是平民船只的数量和价格都在上升,而两家公司的明智变化和精益管理带来的效率提高了,这使iKot建设的效率和精益管理造成了较短的效率。同时,钢铁价格拒绝,集中提取降低成本,朝向高成本S倾斜的订单结构臀部,液化天然气船,超大坦克(VLCC)等,船上的绿色技术的实施带来了溢价。

西中国证券在其研究报告中指出,船舶制造业的较长逻辑是“中国船舶劳动行业 +大型绿色周期更新”,并带有“潜在的重组计划”。在中国造船公司下的中国船名单的运输,随着产业链周期的增长,该公司的绩效继续提高,并且随着高价值订单的持续交付,该公司的绩效正在进行中以改善。

西中国证券表示,中国从这艘船的制造周期中受益匪浅,各种指标表明,中国已成为世界上最大的船舶制造商。中国的造船厂通过依靠其成本收益,工业,创新技术的稳定性以及生产能力的规模来表现出强烈的竞争。 SINCE 2021,订单结构已逐渐优化,运输成本高的订单已大大提高了船舶公司的收入利润率。尽管受到地缘政治不确定性的影响,中国的造船厂仍具有巨大的好处,并将继续从外国船只的人那里获得青睐。未来,中国的船舶劳动力市场仍将保持稳定的市场。

Dongwu证券发布了一份研究报告,指出,预计2025年上半年的中国造船业绩效将增加98%-119%,而手动订单已超出市场预期。资产集成继续前进,我们通过提高内部效率对收入的弹性感到乐观。环境保护更新的中期和长期逻辑保持不变,船舶劳动力的向上旋转将继续。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频编队,并扫描QR码,以供更多粉丝遵循(Sinafinance) - 上一篇:萨克森印象

- 下一篇:没有了