News

Guangdong BAIDU Special Cement Building Materials Co.,Ltd— 新闻中心 —

[铅半完美报告]对定期恢复的需求不断增长,云等

本地铅:随着本地铅的供应,可以随着其持续而增加,并在下半年稍微稍微增加。

再生铅:再生铅制造可以显示出在第三季度增加产量并减少第四季度产量的趋势。

需求:需求方面在下半年的高峰期间又回来了,预计对潜在客户价格的支持将有力。

库存:选择需求,库存可以逐渐出售。

摘要:在下半年需求的成长过程中,由当地铅和回收的铅垃圾瓶颈造成的供应限制可以推动铅价格。

1。市场审查

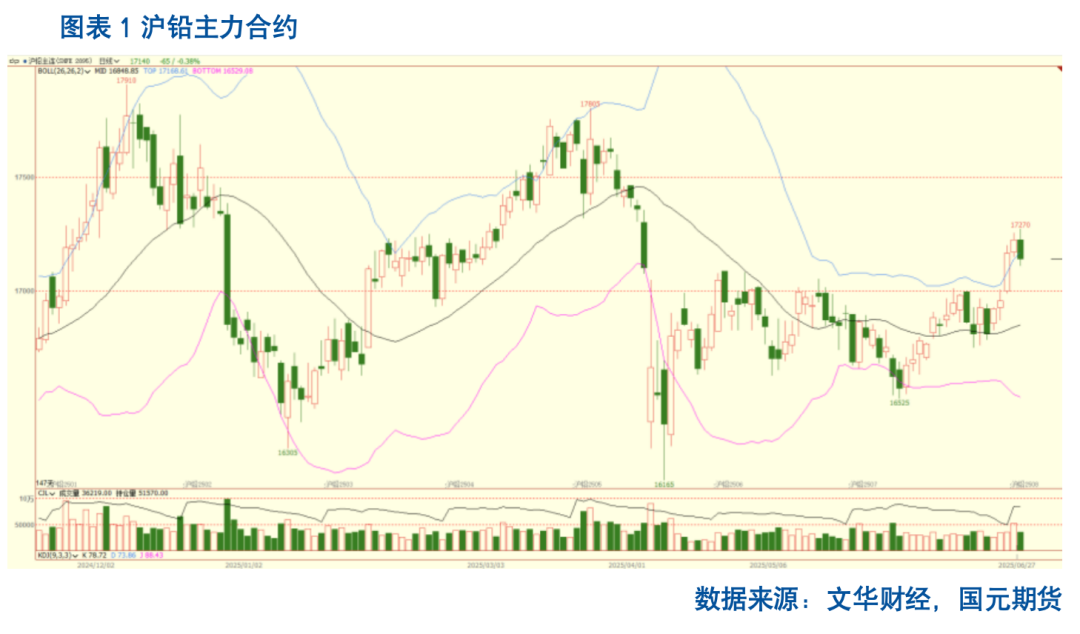

在2025年上半年,潜在客户价格上涨并崩溃。具体而言,在春季庆祝活动期间,经过修改的铅的冶炼末端的流动与延续的时间之间存在差异Elay在美国关税政策,宏观和主要决议中推动了潜在客户价格的强大运作。随后,上游电池公司和可回收的铅冶炼厂正在继续劳动。在供求的背景下,潜在客户价格与阶段相结合。三月之后,美国关税政策重复并增加了衰退期望,美元指数强烈下降,宏观对非有产性的金属行业有利。在基础上,揭示了对下游铅的需求,但是供应受到对环境保护制造的限制的干扰,这表明了供应减少和需求增加的趋势。宏观和基础可以加强潜在客户价格。

随后,淡季下游铅的影响逐渐在4月出现。同时,美国关税政策阻止了超出预期的出口需求,需求侧支持也松散,基础和宏观共鸣E导致潜在客户价格急剧下降。在5月中旬,中国关税政策被引起了,但实际出口电池的实际出口得到了有限的支持加强,而国内航站楼的需求仍然是淡季。在需求疲软的阻碍下,潜在客户价格变化较小。六月之后,对流动的需求是弹跳的,但是回收的铅受环境保护的限制影响,生产的继续少于预期。铅锭的理由紧缩了铅价格的变化。

就伦敦的潜在客户而言,美元指数在上半年的上半年发生了变化,并在美国的重复政策和期望的影响下,但伦敦铅的趋势与美元指数略有不同。特别是,从今年年初开始,新政策将部分实现,美联储的利率降低了期望,从而取得了积极的成果。然后是关税政策备注明显加速了美元速度的速度,而铅领先的铅保持了向上的趋势。但是在3月下旬,关税政策超出了美国的预期,债务的危险加剧了,市场被依靠美国撤退而交换,工业价格同时下跌了美元指数。由于这种效果,lun铅ISIT也很激烈。随后,关税政策是孤独的,宏数据弹跳,市场信心得到了回收。此外,在美元权力下放的趋势下,美国指数继续削弱,支持底线,而LUN导致了恢复。

2。美元进入下降的旋转

在宏观方面,今年上半年主要集中在美国政策上。 1月份的工作和工作数据被收回,并将完整的DUG利率推迟到10月。美元指数在本月上半年的一般趋势相对较强,而非征用ROUS金属扇区处于压力下。随后发布的通货膨胀数据少于预期,市场适合于Hulyo结束之前对降低利率的期望。此外,某些规则是在特朗普的办公室后按计划执行的,而月球下半年的美元指数很弱,这在非有产性金属部门很有用。 2月份进入后,宏的主线已移至美国政策。自2月以来,美国对墨西哥和加拿大的关税政策已经进行了多次调整,市场预期失败了,美元指数下降了。但是,尽管美国关税政策的发病率扩大,但各种经济体却引入了反企业。这些提议与美国债务有关的逐渐表现出来,市场开始以衰退期望进行交易,从而普遍否认非有产性金属价格;随后,美国关税政策重复 - 返回,通货膨胀和工作数据仍然存在D弹性和市场恐慌得到了缓解。但是,由于美国税收法案通过了众议院和美国信用评级的喜怒无常的崩溃,市场仍然对美国财政缺陷感到担忧,关税政策的观点仍然具有重大的不确定性,导致了非有效性部门维修的上升路径。 6月下旬,达成了中国关税协议,美联储的降低率降低了加速的迹象,美元指数向下加速,促使该行业非有产性金属增加了总体上的增加。

在中期和长期期间,宏对非部门可能产生重大影响。

3。原材料供应的增加

3.1矿石供应不断增加

WBMS数据显示,2025年4月,全球铅矿产产量为400,200吨。从2025年1月到4月,全球铅矿产产量为149.45亿吨。

就矿物进口而言,由于在年初,国内冶炼厂签署的长期订单的折痕,国内铅浓缩量的进口量增加到1月至5月的年度增长32.05%。但是,在国外矿山少于预期的情况下,进口矿石分散的订单是有限的,减少了每月15.91%。

在国内矿山方面,国内铅浓缩浓缩费用在今年上半年仍然很低,国内矿山的收入仍然相对较高,而我的矿山收入也很强。从1月到2025年5月,铅浓缩液产量的年份增加了15.61%,由于北部矿山第一季度的定期削减和度假因素,每月少量下降了4.5%,与2024年相比,矿石供应量显着恢复。关于下半年的国内矿山生产,国内北部矿山将从11月开始产生定期降低Ember至下半年的12月,与上半年相比,总体影响较弱。

从矿物质库存的角度来看,港口铅浓缩物的清单从1月至5月保持较低的水平;从2024年底起,冶炼厂的库存量减少了8.04%;比2024年的Parthis季节增加了28.93%;在过去五年中,同期增加了44.21%,这表明当前的铅浓缩量库存仍然存在历史高水平,但与上一季相比,矿物质的出现程度。

从加工费的角度来看,运行冶炼厂的运营速度很高,与上一季相比,矿物质出现紧张。此外,在冶炼结束时偏爱高丰富的矿物质会导致高富矿物的张力增强。在今年上半年,国内和进口的加工费用减少了100元/金属吨和35美元/干燥分别。

总的来说,与去年下半年相比,矿石供应可能显示出稳定和中等大小。

3.2废物供应

从今年的上半年看,春季庆祝活动围绕铅酸电池的高峰期。 3月之后,对铅酸电池更换的需求减弱了,废料电池的供应也很紧。尽管对回收的铅炼油厂进行了重大削减,但与精炼厂合作,同时降低垃圾电池回收价格,触发回收销售商并分阶段减轻了浪费电池的紧密供应,但是淡季的淡季电池电池更换,实际的电池供应有些电池替换,实际上是电池供电的供应量,击球量是一点点供应量的炮台。有限的。废物电池的供应在短时间内发布,严格迫使冶炼公司提高GA的购买价格RBAGE电池。根据SMM调查,一些公司报告说,垃圾电池的购买价格已经提高,与去年同期相比,该量的到来量下降了近50%。在这种背景下,上半年垃圾电池的价格仅在春季庆祝活动周围略有下降,并且大部分时间都在10,000元/音调的历史高水平。

通常,随着铅酸电池更换的高峰期,废物电池的供应将在下半年逐渐增加,并且废料电池的购买价格可能会略微降低。

4。铅铸锭的供应增加了,并且该材料有所增加

4.1使本地铅略微上升

ILZSG数据显示,在2025年的前四个月中,全球铅市场的22,000吨超过22,000吨,而去年同期SA 70,000吨。通过国内技术转变近年来,当地的铅冶炼物质,副产品价格的向上旋转,本地冶炼收入的重点已转移到产品的生产上,这导致了本地铅的起始水平与铅的价格之间的差异。在2025年的上半年,由于白银的副产品价格完全很高,近年来铜价也达到了相对较高的水平。冶炼本地收入很好,从1月到2025年5月,驱动着土著人的领先优势,每年增加8.42%,由于春季节日的限制和本季度的环境,每月略有减少1.27%;一月至5月的平均运营率同比增长1.12%,每月每月增加4.59%。

总的来说,在下半年,将成为本地铅的人数会略有增加。

4.2回收铅产品的回收离子

尽管新的再生铅冶炼能力是顺序的 - 在今年上半年中,但可回收铅的生产受到对制定环境保护和收紧原材料的限制的限制。从1月到2025年5月,回收的领先优势降低了1.61%,但由于限制对2024年第四季度建立环境的重大影响,它的月份增长了4.18%;从一月到5月的运营率逐年增加0.12%,每月的2.17个porsyento点。

在收入方面,第一季度对环境保护的限制导致了潜在客户价格和浪费电池价格以及出色的鼓。回收铅冶炼厂的收入水平仍然可以接受。大规模回收的主要公司在第一季度继续获得收入,收入水平改变了100 ran/ton的范围到450元/吨。尽管中小型回收的主要公司在几个小时内遭受了损失,但其实际收入水平甚至比去年同期更好,其收入水平在-150元/吨的范围内变化为-200元/吨。进入第二季度后,新的回收铅冶炼能力释放出来,MGA废物电池进入了淡季供应。与过多的原材料相比,回收的铅冶炼能力之间的矛盾加剧了,企业的盈利能力也在恶化。其中,大规模回收的主要企业每吨消失了200-500元,中小型回收的铅企业每吨消失了1,000元。

关于进口,上半年的一部分需求受到春节和淡季假期的影响,通常比2024年的下半年都很弱。G有更少的机会打开进口窗口和一些粗略的课程。

通常,预计将在第四季度进行回收铅供应。

5。需求返回到Panna -Time,出口需求可能会减少

铅的下游需求主要是铅酸电池,提供了超过80%的铅需求。同时,铅也是铅酸电池的主要原材料,其成本超过其制造成本。对铅酸电池端子的需求也非常集中,对电池和车辆电池的需求提供超过50%。随着海外航站楼需求的增长,近年来每年对铅酸电池的出口需求增加,价值10-15%。

从“新旧”政策驱动到2025年5月21日的终端数据中,“新的”电动自行车政策售出了608万辆S并购买新车; 6月22日,乘用车零售同比增长11%,超过2024年的年增长率近5%,从1月至5月,车辆出口量增加了16%,并且终端数据的表现良好。

根据时间,在今年上半年,终端需求淡季的高峰期发生了变化,电池公司的起始水平逐渐拒绝。从五月到六月的假期期间,一些公司甚至超过半个月。从1月到2025年5月,铅酸电池公司的平均每月起始率同比下降0.49%,每月每月下降3.64%。

从库存水平的角度来看,随着终端需求进入淡季,由entrepreneurs报告,其商品的交付速度减慢了,高库存很难出售。 Noong Mayo 2025,Ang Imbentaryo ng经销商AY NADAGDAGAN NG 37.86%Mula Sa Pagtatapos Ng 2024,Isangpagtaas ng 23.12% mula sa parehong panahon sa nakaraang limang taon, ngunit nabawasan ng 3.91% mula sa parehong panahon noong nakaraang taon, higit sa lahat dahil sa ilang mga anti-seasonal factor na nanaig sa 2024. Ang imbentaryo ng lead-acid na baterya na natapos na mga produkto ay bumalik sa普通na antas pagkatapos ng mga pagbawas ng电池公司。 2025年5月,与过去五年相比,铅酸电池清单使产品降低了11.33%。根据SMM调查,六月的淡季影响略有减弱,铅酸电池购买价格的流动增加,铅酸完成的电池库存在6月可能是Ablechoose的下降。

就出口而言,铅的价格显示了上半年勇敢而脆弱的外观趋势。除了关税政策的干扰外,电池出口的国内铅酸优势也减弱了。 fROS 1月至5月,国内铅酸电池出口量的同比减少了3.24%,每月每月减少12.85%。

总体而言,预计需求将支持下半年的潜在客户价格。尽管出口损失可能导致出口订单的降低,但与国内相关的亲戚的影响有限。

6。库存的运行低水平

上半年的需求下降了,并且在不同程度上共同积累了可回收的铅和民间领导工厂。与2024年底相比,2025年6月20日,回收的铅工厂增加了681.9%,与2024年底相比,冶炼厂的天然意义增加了82.93%。社会库存与2024年底相同。受仓库交付因子的影响。

通常,在下半年选择需求的同时,可以出售冶炼厂的库存。

7。未来市场的前景

在t他的宏观方面,潜在客户的价格是可取的,在 - 到down -down -Collar美元。

就民间铅而言,本地铅的供应可以在下半年不断增加。就回收铅而言,回收铅可以显示出在第三季度增加产量并在第四季度减少生产的趋势。

在需求方面,需求方将在下半年的高峰期间返回,预计对潜在客户价格的支持将很大。

就库存而言,随着需求的选择,库存可以逐渐出售。

通常,随着下半年需求的增加,由本地铅利润模型和回收的铅废物瓶颈造成的供应限制可以推动铅价格。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

本地铅:随着本地铅的供应,可以随着其持续而增加,并在下半年稍微稍微增加。

再生铅:再生铅制造可以显示出在第三季度增加产量并减少第四季度产量的趋势。

需求:需求方面在下半年的高峰期间又回来了,预计对潜在客户价格的支持将有力。

库存:选择需求,库存可以逐渐出售。

摘要:在下半年需求的成长过程中,由当地铅和回收的铅垃圾瓶颈造成的供应限制可以推动铅价格。

1。市场审查

在2025年上半年,潜在客户价格上涨并崩溃。具体而言,在春季庆祝活动期间,经过修改的铅的冶炼末端的流动与延续的时间之间存在差异Elay在美国关税政策,宏观和主要决议中推动了潜在客户价格的强大运作。随后,上游电池公司和可回收的铅冶炼厂正在继续劳动。在供求的背景下,潜在客户价格与阶段相结合。三月之后,美国关税政策重复并增加了衰退期望,美元指数强烈下降,宏观对非有产性的金属行业有利。在基础上,揭示了对下游铅的需求,但是供应受到对环境保护制造的限制的干扰,这表明了供应减少和需求增加的趋势。宏观和基础可以加强潜在客户价格。

随后,淡季下游铅的影响逐渐在4月出现。同时,美国关税政策阻止了超出预期的出口需求,需求侧支持也松散,基础和宏观共鸣E导致潜在客户价格急剧下降。在5月中旬,中国关税政策被引起了,但实际出口电池的实际出口得到了有限的支持加强,而国内航站楼的需求仍然是淡季。在需求疲软的阻碍下,潜在客户价格变化较小。六月之后,对流动的需求是弹跳的,但是回收的铅受环境保护的限制影响,生产的继续少于预期。铅锭的理由紧缩了铅价格的变化。

就伦敦的潜在客户而言,美元指数在上半年的上半年发生了变化,并在美国的重复政策和期望的影响下,但伦敦铅的趋势与美元指数略有不同。特别是,从今年年初开始,新政策将部分实现,美联储的利率降低了期望,从而取得了积极的成果。然后是关税政策备注明显加速了美元速度的速度,而铅领先的铅保持了向上的趋势。但是在3月下旬,关税政策超出了美国的预期,债务的危险加剧了,市场被依靠美国撤退而交换,工业价格同时下跌了美元指数。由于这种效果,lun铅ISIT也很激烈。随后,关税政策是孤独的,宏数据弹跳,市场信心得到了回收。此外,在美元权力下放的趋势下,美国指数继续削弱,支持底线,而LUN导致了恢复。

2。美元进入下降的旋转

在宏观方面,今年上半年主要集中在美国政策上。 1月份的工作和工作数据被收回,并将完整的DUG利率推迟到10月。美元指数在本月上半年的一般趋势相对较强,而非征用ROUS金属扇区处于压力下。随后发布的通货膨胀数据少于预期,市场适合于Hulyo结束之前对降低利率的期望。此外,某些规则是在特朗普的办公室后按计划执行的,而月球下半年的美元指数很弱,这在非有产性金属部门很有用。 2月份进入后,宏的主线已移至美国政策。自2月以来,美国对墨西哥和加拿大的关税政策已经进行了多次调整,市场预期失败了,美元指数下降了。但是,尽管美国关税政策的发病率扩大,但各种经济体却引入了反企业。这些提议与美国债务有关的逐渐表现出来,市场开始以衰退期望进行交易,从而普遍否认非有产性金属价格;随后,美国关税政策重复 - 返回,通货膨胀和工作数据仍然存在D弹性和市场恐慌得到了缓解。但是,由于美国税收法案通过了众议院和美国信用评级的喜怒无常的崩溃,市场仍然对美国财政缺陷感到担忧,关税政策的观点仍然具有重大的不确定性,导致了非有效性部门维修的上升路径。 6月下旬,达成了中国关税协议,美联储的降低率降低了加速的迹象,美元指数向下加速,促使该行业非有产性金属增加了总体上的增加。

在中期和长期期间,宏对非部门可能产生重大影响。

3。原材料供应的增加

3.1矿石供应不断增加

WBMS数据显示,2025年4月,全球铅矿产产量为400,200吨。从2025年1月到4月,全球铅矿产产量为149.45亿吨。

就矿物进口而言,由于在年初,国内冶炼厂签署的长期订单的折痕,国内铅浓缩量的进口量增加到1月至5月的年度增长32.05%。但是,在国外矿山少于预期的情况下,进口矿石分散的订单是有限的,减少了每月15.91%。

在国内矿山方面,国内铅浓缩浓缩费用在今年上半年仍然很低,国内矿山的收入仍然相对较高,而我的矿山收入也很强。从1月到2025年5月,铅浓缩液产量的年份增加了15.61%,由于北部矿山第一季度的定期削减和度假因素,每月少量下降了4.5%,与2024年相比,矿石供应量显着恢复。关于下半年的国内矿山生产,国内北部矿山将从11月开始产生定期降低Ember至下半年的12月,与上半年相比,总体影响较弱。

从矿物质库存的角度来看,港口铅浓缩物的清单从1月至5月保持较低的水平;从2024年底起,冶炼厂的库存量减少了8.04%;比2024年的Parthis季节增加了28.93%;在过去五年中,同期增加了44.21%,这表明当前的铅浓缩量库存仍然存在历史高水平,但与上一季相比,矿物质的出现程度。

从加工费的角度来看,运行冶炼厂的运营速度很高,与上一季相比,矿物质出现紧张。此外,在冶炼结束时偏爱高丰富的矿物质会导致高富矿物的张力增强。在今年上半年,国内和进口的加工费用减少了100元/金属吨和35美元/干燥分别。

总的来说,与去年下半年相比,矿石供应可能显示出稳定和中等大小。

3.2废物供应

从今年的上半年看,春季庆祝活动围绕铅酸电池的高峰期。 3月之后,对铅酸电池更换的需求减弱了,废料电池的供应也很紧。尽管对回收的铅炼油厂进行了重大削减,但与精炼厂合作,同时降低垃圾电池回收价格,触发回收销售商并分阶段减轻了浪费电池的紧密供应,但是淡季的淡季电池电池更换,实际的电池供应有些电池替换,实际上是电池供电的供应量,击球量是一点点供应量的炮台。有限的。废物电池的供应在短时间内发布,严格迫使冶炼公司提高GA的购买价格RBAGE电池。根据SMM调查,一些公司报告说,垃圾电池的购买价格已经提高,与去年同期相比,该量的到来量下降了近50%。在这种背景下,上半年垃圾电池的价格仅在春季庆祝活动周围略有下降,并且大部分时间都在10,000元/音调的历史高水平。

通常,随着铅酸电池更换的高峰期,废物电池的供应将在下半年逐渐增加,并且废料电池的购买价格可能会略微降低。

4。铅铸锭的供应增加了,并且该材料有所增加

4.1使本地铅略微上升

ILZSG数据显示,在2025年的前四个月中,全球铅市场的22,000吨超过22,000吨,而去年同期SA 70,000吨。通过国内技术转变近年来,当地的铅冶炼物质,副产品价格的向上旋转,本地冶炼收入的重点已转移到产品的生产上,这导致了本地铅的起始水平与铅的价格之间的差异。在2025年的上半年,由于白银的副产品价格完全很高,近年来铜价也达到了相对较高的水平。冶炼本地收入很好,从1月到2025年5月,驱动着土著人的领先优势,每年增加8.42%,由于春季节日的限制和本季度的环境,每月略有减少1.27%;一月至5月的平均运营率同比增长1.12%,每月每月增加4.59%。

总的来说,在下半年,将成为本地铅的人数会略有增加。

4.2回收铅产品的回收离子

尽管新的再生铅冶炼能力是顺序的 - 在今年上半年中,但可回收铅的生产受到对制定环境保护和收紧原材料的限制的限制。从1月到2025年5月,回收的领先优势降低了1.61%,但由于限制对2024年第四季度建立环境的重大影响,它的月份增长了4.18%;从一月到5月的运营率逐年增加0.12%,每月的2.17个porsyento点。

在收入方面,第一季度对环境保护的限制导致了潜在客户价格和浪费电池价格以及出色的鼓。回收铅冶炼厂的收入水平仍然可以接受。大规模回收的主要公司在第一季度继续获得收入,收入水平改变了100 ran/ton的范围到450元/吨。尽管中小型回收的主要公司在几个小时内遭受了损失,但其实际收入水平甚至比去年同期更好,其收入水平在-150元/吨的范围内变化为-200元/吨。进入第二季度后,新的回收铅冶炼能力释放出来,MGA废物电池进入了淡季供应。与过多的原材料相比,回收的铅冶炼能力之间的矛盾加剧了,企业的盈利能力也在恶化。其中,大规模回收的主要企业每吨消失了200-500元,中小型回收的铅企业每吨消失了1,000元。

关于进口,上半年的一部分需求受到春节和淡季假期的影响,通常比2024年的下半年都很弱。G有更少的机会打开进口窗口和一些粗略的课程。

通常,预计将在第四季度进行回收铅供应。

5。需求返回到Panna -Time,出口需求可能会减少

铅的下游需求主要是铅酸电池,提供了超过80%的铅需求。同时,铅也是铅酸电池的主要原材料,其成本超过其制造成本。对铅酸电池端子的需求也非常集中,对电池和车辆电池的需求提供超过50%。随着海外航站楼需求的增长,近年来每年对铅酸电池的出口需求增加,价值10-15%。

从“新旧”政策驱动到2025年5月21日的终端数据中,“新的”电动自行车政策售出了608万辆S并购买新车; 6月22日,乘用车零售同比增长11%,超过2024年的年增长率近5%,从1月至5月,车辆出口量增加了16%,并且终端数据的表现良好。

根据时间,在今年上半年,终端需求淡季的高峰期发生了变化,电池公司的起始水平逐渐拒绝。从五月到六月的假期期间,一些公司甚至超过半个月。从1月到2025年5月,铅酸电池公司的平均每月起始率同比下降0.49%,每月每月下降3.64%。

从库存水平的角度来看,随着终端需求进入淡季,由entrepreneurs报告,其商品的交付速度减慢了,高库存很难出售。 Noong Mayo 2025,Ang Imbentaryo ng经销商AY NADAGDAGAN NG 37.86%Mula Sa Pagtatapos Ng 2024,Isangpagtaas ng 23.12% mula sa parehong panahon sa nakaraang limang taon, ngunit nabawasan ng 3.91% mula sa parehong panahon noong nakaraang taon, higit sa lahat dahil sa ilang mga anti-seasonal factor na nanaig sa 2024. Ang imbentaryo ng lead-acid na baterya na natapos na mga produkto ay bumalik sa普通na antas pagkatapos ng mga pagbawas ng电池公司。 2025年5月,与过去五年相比,铅酸电池清单使产品降低了11.33%。根据SMM调查,六月的淡季影响略有减弱,铅酸电池购买价格的流动增加,铅酸完成的电池库存在6月可能是Ablechoose的下降。

就出口而言,铅的价格显示了上半年勇敢而脆弱的外观趋势。除了关税政策的干扰外,电池出口的国内铅酸优势也减弱了。 fROS 1月至5月,国内铅酸电池出口量的同比减少了3.24%,每月每月减少12.85%。

总体而言,预计需求将支持下半年的潜在客户价格。尽管出口损失可能导致出口订单的降低,但与国内相关的亲戚的影响有限。

6。库存的运行低水平

上半年的需求下降了,并且在不同程度上共同积累了可回收的铅和民间领导工厂。与2024年底相比,2025年6月20日,回收的铅工厂增加了681.9%,与2024年底相比,冶炼厂的天然意义增加了82.93%。社会库存与2024年底相同。受仓库交付因子的影响。

通常,在下半年选择需求的同时,可以出售冶炼厂的库存。

7。未来市场的前景

在t他的宏观方面,潜在客户的价格是可取的,在 - 到down -down -Collar美元。

就民间铅而言,本地铅的供应可以在下半年不断增加。就回收铅而言,回收铅可以显示出在第三季度增加产量并在第四季度减少生产的趋势。

在需求方面,需求方将在下半年的高峰期间返回,预计对潜在客户价格的支持将很大。

就库存而言,随着需求的选择,库存可以逐渐出售。

通常,随着下半年需求的增加,由本地铅利润模型和回收的铅废物瓶颈造成的供应限制可以推动铅价格。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) - 上一篇:在以前的暴风雨导致周末旅行剧烈中断之后,三

- 下一篇:没有了